El bloqueo a los Presupuestos Generales de Leganés para 2026 se ha consumado bajo un argumento estrictamente técnico que, sin embargo, pone de relieve una notable incoherencia política. El Partido Socialista (PSOE) ha liderado el rechazo a las cuentas municipales apoyándose en las 34 páginas del informe de la Intervención General. No obstante, LA VOZ DE LEGANÉS ha realizado un análisis comparativo de la documentación técnica de los informes de la Intervención General del Ayuntamiento de Leganés , y su estudio revela que las objeciones actuales —basadas en «generalidades» y «falta de concreción»— son prácticamente idénticas a las que figuraban en el informe de 2022, cuando el PSOE gobernaba la ciudad y consideró que el presupuesto era plenamente válido para su aprobación.

Un informe «favorable» pese a las advertencias técnicas

A pesar de la dureza de las intervenciones de la oposición durante el pasado Pleno Extraordinario, el dato técnico incontestable es que el informe de la Interventora para el ejercicio 2026 concluye con un dictamen «favorable». Según se desprendió del debate en el Pleno, si el informe no contara con este aval, el expediente no habría podido siquiera someterse a votación.

El documento técnico de 2026 señala, entre otros puntos, una «importante generalidad en la confección de los documentos» y advierte que en ciertos gastos de naturaleza corriente se aporta una «mínima información complementaria». Estas observaciones, que el PSOE utiliza ahora para justificar su voto en contra, son estructuralmente las mismas que aparecían en el informe de 2022. En aquel entonces, bajo gestión socialista, la Intervención también recomendaba mayor concreción en los anexos de inversiones y advertía sobre la falta de planes de inversión a cuatro años, aspectos que no impidieron al PSOE defender la validez de sus cuentas.

Comparativa: Las mismas «dudas» en 2022 y 2026

Los partidos políticos de la oposición han fundamentado su rechazo en puntos específicos del informe de 2026 que ya eran una constante en informes de ejercicios anteriores:

- Ingresos por enajenación de suelo: El informe de 2026 señala que «no consta información alguna en cuanto a los bienes a que se refieren ni a su valoración» respecto a los 10 millones de euros previstos por venta de parcelas . Esta falta de detalle en la previsión de ingresos patrimoniales es una observación técnica recurrente que ya aparecía en los presupuestos del anterior mandato socialista.

- Capítulo 2 (Gasto Corriente): La Interventora critica que «no se señala en ninguno de los documentos incorporados los gastos que figuran incluidos» ni una «mínima descripción de los objetivos previstos». Se trata de una observación de mejora en la gestión administrativa que el PSOE, en 2022, trató como una mera recomendación técnica subsanable, pero que en 2026 califica de «irregularidad».

- Deficiencias en la forma: El informe actual menciona que la sistematización del expediente es «confusa» y que «no consta índice de los documentos incorporados». Estas deficiencias de carácter burocrático han sido elevadas por el bloque del «no» a la categoría de motivo de bloqueo, ignorando que el fondo del documento permite la operatividad municipal.

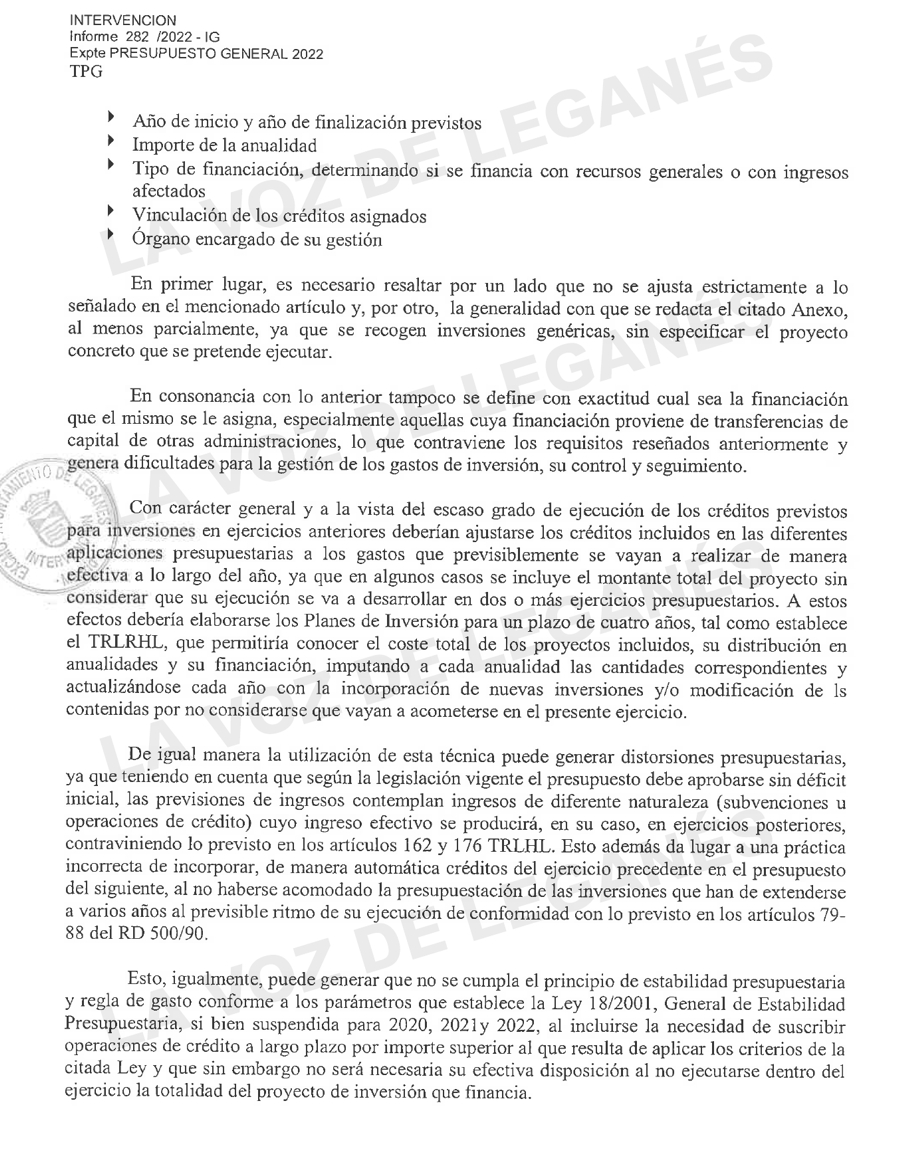

Extracto del Informe de Intervención del Presupuesto de 2022

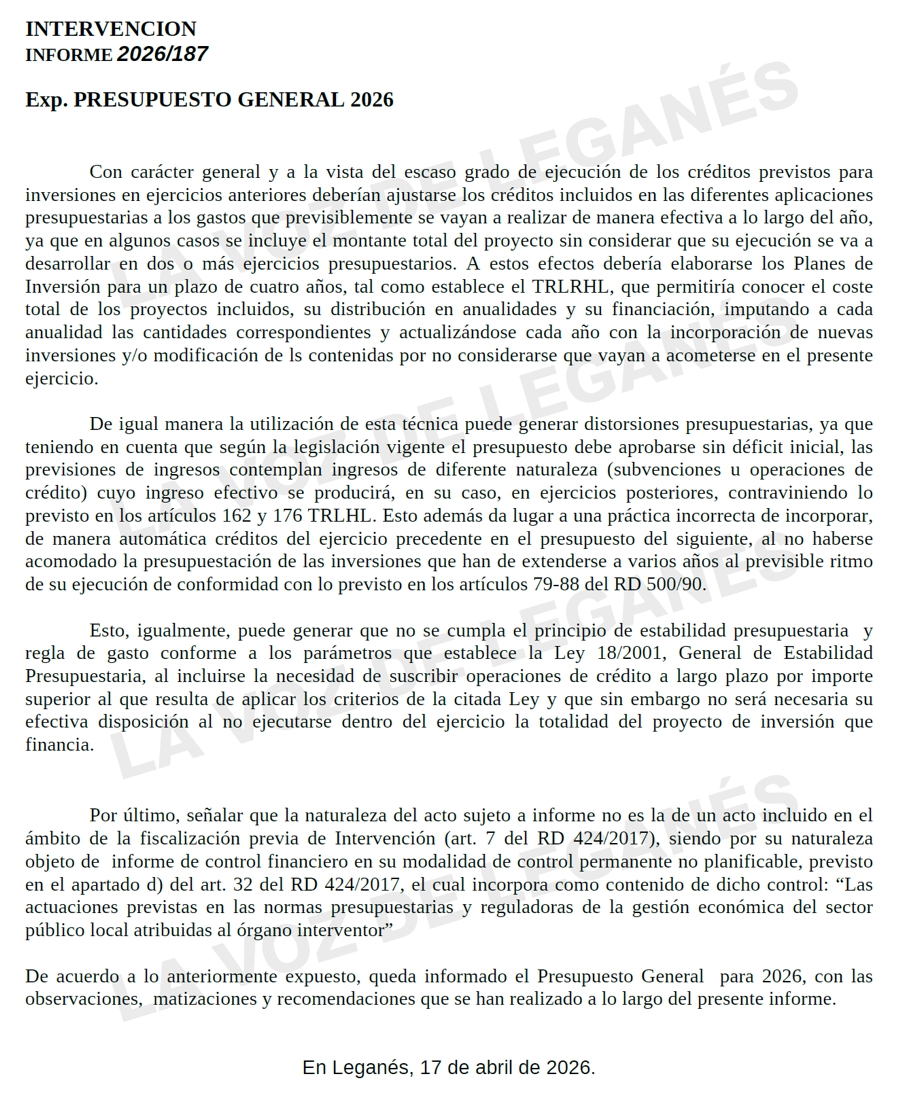

Extracto del Informe de Intervención del Presupuesto de 2026

El «doble rasero» del informe de Intervención

El debate en el Pleno Extraordinario puso de manifiesto lo que el equipo de Gobierno tildó de «cálculos partidistas». Carlos Delgado, portavoz de ULEG, fue contundente al comparar la situación actual con la de 2022. Según los informes técnicos, el documento de la Intervención de 2026 es, en esencia, técnicamente igual al de 2022, salvo por las actualizaciones normativas y de cifras. En ambos casos, la Intervención señala recomendaciones de mejora y observaciones de carácter técnico, pero concluye con un dictamen favorable que permite la tramitación del expediente.

Delgado utilizó una metáfora automovilística para ilustrar la situación: “Esto es como cuando un coche pasa la ITV y le podrá decir al conductor pues eche más agua a los limpias o a lo mejor no se ven muy bien los intermitentes, pero está todo correcto para que el coche pueda seguir circulando”. En este sentido, el Gobierno recordó que, mientras que en 2022 el PSOE consideró estas mismas advertencias como meros trámites subsanables para aprobar su presupuesto, en 2026 las utiliza como un muro insalvable que les da argumentos para bloquear la gestión de la ciudad.

Críticas a la falta de alternativa socialista

Desde las filas del Gobierno local se reprochó al PSOE su nula voluntad de diálogo. Según denunció el primer teniente de alcalde, Carlos Delgado, los socialistas no presentaron ninguna enmienda ni alternativa presupuestaria durante las comisiones previas: “¿Qué han hecho? ¿Vienen aquí a decir que no a los presupuestos? ¿Y qué alternativa ofrecen? ¿Qué propuesta tienen? No les hemos oído nada”.

Por su parte, la concejala de Hacienda, María Estévez, lamentó que el PSOE prefiera el «bloqueo» al progreso de la ciudad, acusándoles de ignorar de forma deliberada que el informe es, finalmente, positivo. “El informe de la interventora dirá lo que ustedes quieran, pero es favorable. Lo siento muchísimo por ustedes”, espetó Estévez a la bancada socialista. El Gobierno también señaló que el PSOE está instalado en el «no a todo», llegando incluso a votar en contra de la aplicación de remanentes para obras necesarias en los barrios de la ciudad.

La contradicción del PSOE: De la gestión al bloqueo

Durante el Pleno, se recordó que el presupuesto de 2026 es, en términos técnicos, un «sucedáneo, copia y pega» de la estructura de presupuestos anteriores. Esta similitud técnica deja al PSOE en una posición difícil de justificar: los mismos argumentos de la Intervención que en 2022 servían para «gestionar», en 2026 se utilizan como coartada para el bloqueo.

Al votar en contra de un presupuesto con un informe técnico de la misma naturaleza que el que ellos mismos promovieron, el PSOE de Leganés ha optado por una estrategia de bloqueo que prioriza la interpretación política de las dudas administrativas sobre la viabilidad técnica de las cuentas, que cuentan con el aval final de la habilitada nacional.